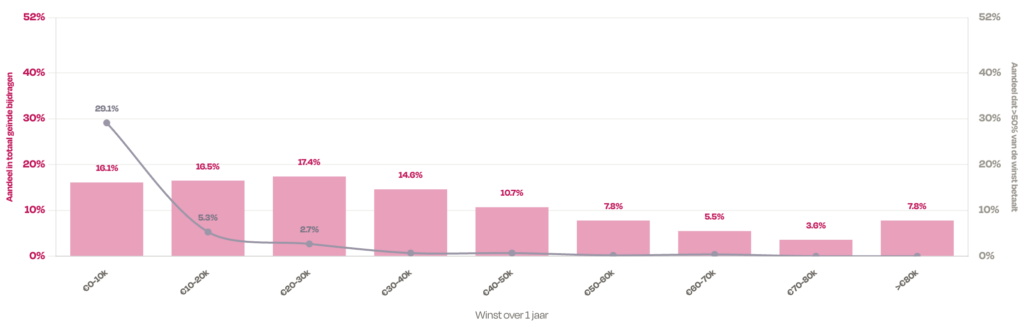

Sociale bijdragen voor zelfstandigen in België worden consistent “20,5%” van het netto belastbaar beroepsinkomen genoemd. Nieuwe data van Accountable* tonen dat dit voor een grote groep geen realistische richtlijn is. Binnen de groep zelfstandigen met minder dan €10.000 jaarwinst betaalt 29% meer dan de helft van die winst aan sociale bijdragen, en dat nog vóór personenbelasting, btw-administratie of boekhoudkosten.

Voor zelfstandigen in hoofdberoep worden sociale bijdragen berekend als 20,5% van het netto jaarlijks belastbaar beroepsinkomen, maar met een wettelijke minimumbijdrage van €890,42 per kwartaal in 2026, ongeacht wat iemand verdient. Ook wanneer je verlies draait, geldt diezelfde minimumregeling.

Door die vaste ondergrens ontstaat er een kantelpunt: pas vanaf €17.374 jaarwinst is 20,5% van de winst ongeveer gelijk aan de minimumbijdrage. Wanneer je onder dat bedrag zit als zelfstandige, dan betaal je procentueel meer dan 20,5%.

Meer dan de helft van de zelfstandigen betaalt meer dan 20,5% van de winst

Uit de geanonimiseerde data van Accountable blijkt dat, gemeten over 14.671 zelfstandigen-jaren, meer dan de helft een sociale zekerheidsbijdrage betaalt die hoger ligt dan 20,5% van de winst. Enerzijds gaat het om zelfstandigen die verlies leden, maar toch de wettelijke minimumbijdrage verschuldigd waren. Anderzijds om zelfstandigen die wel winst maakten, maar zo beperkt dat de minimumbijdrage neerkomt op meer dan 20,5% van hun winsten. Vooral in de haar- en schoonheidssector ziet Accountable een uitschieter: drie op vier betaalt meer dan 20,5% aan sociale bijdragen. Dit patroon doet zich echter in vrijwel elke sector voor bij lage inkomensniveaus.

Een structureel verschil tussen statuten

De berekeningsbasis hangt af van het statuut, wat tot een structureel verschil in bijdrage-last leidt. Bij een eenmanszaak worden sociale bijdragen berekend op de volledige winst, terwijl ze bij bedrijfsleiders van een BV berekend worden op het loon dat zij zichzelf uitkeren (niet op de winst die in de vennootschap blijft). Hierdoor kan iemand die via een vennootschap werkt in de praktijk sociale bijdragen op een veel kleinere basis dan een eenmanszaak betalen.

De analyse maakt duidelijk dat het tarief van 20,5% voor veel zelfstandigen met lage of wisselende winsten niet overeenkomt met wat ze effectief betalen. Vooral onder de drempel van €17.374 jaarwinst kan de minimumbijdrage de effectieve bijdragevoet sterk omhoog duwen, terwijl ook het gekozen statuut mee bepaalt op welke basis bijdragen berekend worden.

Nicolas Quarré, CEO en medeoprichter van Accountable: “Voor veel zelfstandigen is ‘20,5%’ een cijfer dat zekerheid zou moeten geven, maar de realiteit is vaak minder voorspelbaar. Dat komt omdat het systeem vertrekt van een klassieke, stabiele loopbaan als zelfstandige, terwijl de praktijk vandaag veel diverser is. Met deze cijfers willen we tonen dat het debat niet over ‘minder betalen’ gaat, maar over eerlijk en voorspelbaar bijdragen, in verhouding tot wat je echt verdient”

*De cijfers in deze analyse zijn opgebouwd uit 14.671 geldige zelfstandigenjaren in Accountable’s geanonimiseerde Belgische data (eenmanszaken), met een volledig record van inkomsten, kosten en betaalde sociale bijdragen. Sectorresultaten zijn indicatief op basis van de samenstelling van de dataset. Nationale contextcijfers zijn gebaseerd op publicaties van INASTI/NISSE en SPF Economie. De onderliggende data is ook beschikbaar via deze interactieve online pagina. Op basis van de geanonimiseerde gebruikersdata publiceert Accountable jaarlijks ook de Accountable Index, waarvan de volgende editie eind augustus verschijnt.